Valor Empresarial – EV

Índice

¿Qué es el Valor Empresarial – EV?

El valor de la empresa (EV) es una medida del valor total de una empresa, que a menudo se utiliza como una alternativa más completa a la capitalización del mercado de valores. EV incluye en su cálculo la capitalización bursátil de una empresa, pero también la deuda a corto y largo plazo, así como el efectivo en el balance de la empresa. El valor de la empresa es una métrica popular utilizada para valorar una empresa para una posible adquisición.

Consejos Clave del Valor Empresarial

- El valor de la empresa (EV) es una medida del valor total de una empresa, que a menudo se utiliza como una alternativa más completa a la capitalización del mercado de valores.

- El valor de la empresa incluye en su cálculo la capitalización bursátil de una empresa, pero también la deuda a corto y largo plazo, así como el efectivo en el balance de la empresa.

- El valor de la empresa se utiliza como base de muchos coeficientes financieros que miden el rendimiento de una empresa.

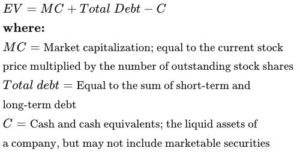

Fórmula y cálculo para el EV

Para calcular la capitalización del mercado si no se dispone de ella fácilmente se multiplicaría el número de acciones en circulación por el precio actual de las acciones. A continuación, sume toda la deuda en el balance de la empresa incluyendo tanto la deuda a corto como a largo plazo. Por último, sume la capitalización de mercado al total de la deuda y reste cualquier efectivo y equivalente de efectivo del resultado.

¿Qué le dice el valor de la empresa?

El valor de la empresa (VE) podría considerarse como el precio teórico de adquisición si se comprara una empresa. El EV difiere significativamente de la simple capitalización de mercado en varios aspectos, y muchos consideran que es una representación más precisa del valor de una empresa. El valor de la deuda de una empresa, por ejemplo, tendría que ser pagado por el comprador al adquirir una empresa. En consecuencia, el valor de la empresa proporciona una valoración de la absorción mucho más exacta porque incluye la deuda en su cálculo de valor.

¿Por qué la capitalización bursátil no representa adecuadamente el valor de una empresa? Deja fuera muchos factores importantes, como la deuda de una empresa por un lado y sus reservas de efectivo por otro. El valor de la empresa es básicamente una modificación de la capitalización de mercado, ya que incorpora la deuda y el efectivo para determinar la valoración de una empresa.

La capitalización de mercado no pretende representar el valor contable de una empresa. En cambio, representa el valor de una empresa determinado por los participantes del mercado.

EV como un múltiplo de valoración

El valor de la empresa se utiliza como base de muchos coeficientes financieros que miden el rendimiento de una empresa. Un múltiplo de empresa que contiene el valor de la empresa relaciona el valor total de una empresa, tal como se refleja en el valor de mercado de su capital de todas las fuentes, con una medida de las ganancias de explotación generadas, como las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA).

El EBITDA es una medida de la capacidad de una empresa para generar ingresos y se utiliza como alternativa a las simples ganancias o a los ingresos netos en algunas circunstancias. Sin embargo, el EBITDA puede ser engañoso porque elimina el costo de las inversiones de capital como la propiedad, la planta y el equipo. Otra cifra, el EBIT, puede utilizarse como una medida financiera similar sin el inconveniente de eliminar los gastos de depreciación y amortización relacionados con la propiedad, la planta y el equipo. El EBITDA se calcula utilizando la siguiente fórmula:

EBITDA = ganancias recurrentes de operaciones continuas + intereses + impuestos + depreciación + amortización

La métrica del valor de la empresa/EBITDA se utiliza como herramienta de valoración para comparar el valor de una empresa, incluida la deuda, con los ingresos en efectivo de la empresa menos los gastos no monetarios. Es ideal para analistas e inversores que buscan comparar empresas dentro de la misma industria.

El EV/EBITDA es útil en varias situaciones:

- La relación puede ser más útil que la relación P/E al comparar empresas con diferentes grados de apalancamiento financiero (DFL).

- El EBITDA es útil para valorar las empresas de capital intensivo con altos niveles de depreciación y amortización.

- El EBITDA suele ser positivo incluso cuando las ganancias por acción (P/E) no lo son.

Sin embargo, el EV/EBITDA también tiene una serie de inconvenientes:

- Si el capital de trabajo está creciendo, el EBITDA sobrevalorará los flujos de caja de las operaciones (CFO u OCF). Además, esta medida ignora la forma en que las diferentes políticas de reconocimiento de ingresos pueden afectar al OCF de una empresa.

- Dado que el flujo de efectivo libre de la empresa capta el número de gastos de capital (CapEx), está más estrechamente vinculado con la teoría de la valoración que el EBITDA. El EBITDA será una medida generalmente adecuada si los gastos de capital equivalen a los gastos de depreciación.

Otro múltiplo comúnmente utilizado para determinar el valor relativo de las empresas es la relación entre el valor de la empresa y las ventas o EV/ventas. Se considera que el VE/ventas es una medida más precisa que la relación precio/ventas, ya que tiene en cuenta el valor y el importe de la deuda que una empresa debe reembolsar en algún momento.

Por lo general, cuanto menor sea el múltiplo VE/ventas, más atractiva o infravalorada se cree que está la empresa. La relación EV/ventas puede ser realmente negativa en los momentos en que el efectivo que posee una empresa es más que el valor de la capitalización de mercado y de la deuda, lo que implica que la empresa puede estar esencialmente sola con su propio efectivo.

Relación P/E vs. EV

La relación precio-beneficio (P/E ratio) es la relación de valoración de una empresa que mide su precio actual de las acciones en relación con sus ganancias por acción (EPS). La relación precio-beneficio también se conoce a veces como el múltiplo del precio o el múltiplo de las ganancias. La relación P/E no considera el monto de la deuda que una empresa tiene en su balance.

Sin embargo, la EV incluye la deuda al valorar una empresa y a menudo se utiliza junto con la relación P/E para lograr una valoración completa.

Limitaciones del uso del EV

Como ya se ha dicho, EV incluye la deuda total, pero es importante tener en cuenta la forma en que la dirección de la empresa utiliza la deuda. Por ejemplo, las industrias de capital intensivo como la del petróleo y el gas suelen tener cantidades importantes de deuda, que se utiliza para fomentar el crecimiento. La deuda podría utilizarse para comprar plantas y equipos. Como resultado, el VE sería sesgado para las empresas con una gran cantidad de deuda en comparación con las industrias con poca o ninguna deuda.

Como con cualquier métrica financiera, es mejor comparar las compañías dentro de la misma industria para tener una mejor idea de cómo se valora la compañía en relación con sus pares.

Ejemplo de valor de la empresa

Como ya se ha dicho, la fórmula de EV es esencialmente la suma del valor de mercado del capital social (capitalización bursátil) y el valor de mercado de la deuda de una empresa, menos el efectivo. La capitalización bursátil de una empresa se calcula multiplicando el precio de la acción por el número de acciones en circulación. La deuda neta es el valor de mercado de la deuda menos el efectivo. Una empresa que adquiere otra empresa conserva el efectivo de la empresa objetivo, por lo que el efectivo debe deducirse del precio de la empresa representado por la capitalización de mercado.

Calculemos el valor de la empresa para Macy’s (M). Para el año fiscal que terminó el 28 de enero de 2017, Macy’s registró lo siguiente:

Los datos de Macy’s extraídos de la declaración 10-K de 2017

| 1 | # Outstanding Shares | 308.5 million | |

| 2 | Share Price as of 11/17/17 | $20.22 | |

| 3 | Market Capitalization | $6.238 billion | Item 1 x 2 |

| 4 | Short-Term Debt | $309 million | |

| 5 | Long-Term Debt | $6.56 billion | |

| 6 | Total Debt | $6.87 billion | Item 4+ 5 |

| 7 | Cash and Cash Equivalents | $1.3 billion | |

| Enterprise Value | $11.808 billion | Item 3 + 6 – 7 |

Podemos calcular la capitalización del mercado de Macy’s a partir de la información anterior. Macy’s tiene 308,5 millones de acciones en circulación valoradas en 20,22 dólares por acción:1

- La capitalización de mercado de Macy’s es de 6.238 millones de dólares (308,5 millones x 20,22 dólares).

- Macy’s tiene una deuda a corto plazo de 309 millones de dólares y una deuda a largo plazo de 6.560 millones de dólares para una deuda total de 6.870 millones de dólares.

- Macy’s tiene 1.300 millones de dólares en efectivo y equivalentes de efectivo.

El valor de la empresa de Macy’s se calcula en 6.238 millones de dólares (capitalización de mercado) + 6.870 millones de dólares (deuda) – 1.300 millones de dólares (efectivo).

Macy’s EV = 11.808 millones de dólares

El valor de la empresa se considera integral cuando se valora una empresa porque, si una empresa comprara las acciones en circulación de Macy’s por 6.240 millones de dólares, también tendría que saldar las deudas pendientes de Macy’s.

En total, la empresa adquirente gastará 13.110 millones de dólares para comprar Macy’s. Sin embargo, como Macy’s tiene 1.300 millones de dólares en efectivo, esta cantidad puede añadirse para pagar la deuda.

Instrumentos y Métodos de Análisis Funtamentales

Sigue aprendiendo más sobre los Instrumentos y Métodos de Análisis Funtamentales

- Cómo elegir el mejor método de valoración de acciones

- Inversión Bottom-Up (Inversión de abajo hacia arriba)

- Análisis de Ratios: Definición

- Qué significa el valor contable para los inversores

- Valor de liquidación

- Capitalización del mercado o Capitalización Bursátil

- Flujo de Efectivo Descontado (DCF)

- Valor Empresarial – EV

- Cómo utilizar el valor empresarial para comparar empresas

- Cómo analizar los márgenes de beneficio de las empresas

- Retorno de la Inversión – ROE (Return on Equity)

- Descifrando el análisis de DuPont