Estados Financieros

Índice

¿Qué son los Estados Financieros?

Los estados financieros son registros escritos que transmiten las actividades comerciales y el rendimiento financiero de una empresa. Los estados financieros suelen ser auditados por organismos gubernamentales, contables, empresas, etc. para garantizar su exactitud y con fines fiscales, financieros o de inversión. Los estados financieros incluyen:

- Balance

- Declaración de ingresos

- Estado de flujo de caja

Consejos Clave de los Estados Financieros

- Los estados financieros son registros escritos que transmiten las actividades comerciales y los resultados financieros de una empresa.

- El balance general proporciona una visión general de los activos, pasivos y patrimonio de los accionistas como una instantánea en el tiempo.

- El estado de resultados se centra principalmente en los ingresos y gastos de una empresa durante un período determinado. Una vez que los gastos se restan de los ingresos, el estado produce una cifra de beneficios de la empresa llamada ingresos netos.

- El estado de flujo de caja (CFS) mide cuán bien una empresa genera efectivo para pagar sus obligaciones de deuda, financiar sus gastos operativos y financiar inversiones.

Uso de la información de los estados financieros

Los inversores y los analistas financieros se basan en los datos financieros para analizar el rendimiento de una empresa y hacer predicciones sobre su futura dirección del precio de las acciones de la empresa. Uno de los recursos más importantes de los datos financieros fiables y auditados es el informe anual, que contiene los estados financieros de la empresa.

Los estados financieros son utilizados por inversores, analistas de mercado y acreedores para evaluar la salud financiera y el potencial de ganancias de una empresa. Los tres principales informes de los estados financieros son el balance, la cuenta de resultados y el estado de las corrientes de efectivo.

Comprensión de los balances

El balance general ofrece una visión general de los activos, pasivos y patrimonio de una empresa como una instantánea en el tiempo. La fecha que figura en la parte superior del balance indica la fecha en que se tomó la instantánea, que suele ser el final del ejercicio fiscal.

La fórmula del balance

Activos=(Pasivos+Patrimonio)

Los totales del balance ya se calcularán, pero así es como se identifican.

Localice los activos totales en el balance del período.

Sume todos los pasivos, que deben ser una lista separada en el balance. Puede que no incluya los pasivos contingentes.

Localice el total del patrimonio de los accionistas y añada el número al total de pasivos.

El total de activos debe ser igual al total de pasivos y al total de patrimonio.

Datos del balance general

En el balance se indica la forma en que se financian los activos, ya sea con los pasivos, como la deuda, o con el capital social, como las ganancias retenidas y el capital adicional pagado. Los activos se enumeran en el balance en orden de liquidez.

Los pasivos se enumeran en el orden en que se pagarán. Se prevé que el pasivo a corto plazo o corriente se pague dentro del año, mientras que el pasivo a largo plazo o no corriente son deudas que se prevé pagar en más de un año.

Partidas incluidas en el balance

A continuación se presentan ejemplos de las partidas que figuran en el balance.

Activos

- El efectivo y los equivalentes de efectivo son activos líquidos, que pueden incluir letras del Tesoro y certificados de depósito.

- Las cuentas por cobrar son la cantidad de dinero que deben a la empresa sus clientes por la venta de su producto y servicio.

- Inventario

Responsabilidades

- Deuda, incluida la deuda a largo plazo

- Salarios pagaderos

- Dividendos pagaderos

El capital de los accionistas

- El capital social es el total de los activos de una empresa menos el total de sus pasivos. El capital social representa la cantidad de dinero que se devolvería a los accionistas si se liquidaran todos los activos y se pagara toda la deuda de la empresa.

- Las ganancias retenidas son parte del patrimonio de los accionistas y son la cantidad de ganancias netas que no se pagaron a los accionistas como dividendos.

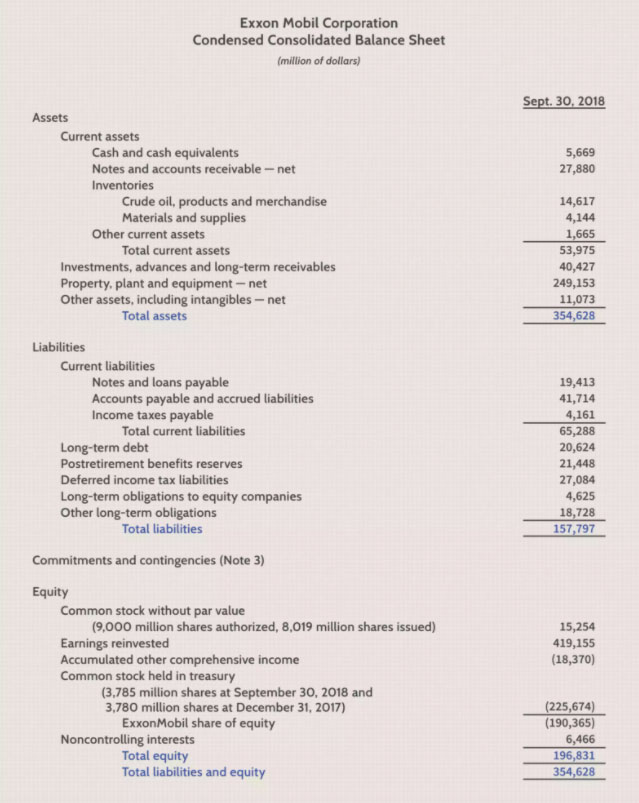

Ejemplo de un balance general

A continuación se presenta una parte del balance de la Corporación Exxon Mobil (XOM) al 30 de septiembre de 2018.

- El total de activos era de 354.628 dólares.

- El total de pasivos era de 157.797 dólares.

- El total del patrimonio neto era de 196.831 dólares.

- El total del pasivo y del patrimonio fue de 354.628 dólares, lo que equivale al total del activo del período.

Declaraciones de ingresos

A diferencia del balance, la cuenta de resultados abarca un intervalo de tiempo, que es de un año para los estados financieros anuales y de un trimestre para los estados financieros trimestrales. La cuenta de resultados proporciona una visión general de los ingresos, gastos, ingresos netos y ganancias por acción. Por lo general, proporciona dos o tres años de datos para la comparación.

Fórmula y cálculo de la cuenta de resultados

Ingresos netos=(Ingresos- Gastos) Ingresos netos=(Ingresos-Gastos)

- Suma todos los ingresos o ventas del período.

- Sume todos los gastos y costos de operación del negocio.

- Reste el total de los gastos de los ingresos para obtener el ingreso neto o la ganancia del período.

Datos de los estados de ingresos

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar sobre los resultados financieros de una empresa en un período contable determinado. También conocida como la cuenta de pérdidas y ganancias o el estado de ingresos y gastos, la cuenta de resultados se centra principalmente en los ingresos y gastos de una empresa durante un período determinado.

Una vez que los gastos se restan de los ingresos, el estado produce una cifra de beneficios de la empresa denominada ingresos netos.

Tipos de ingresos

Los ingresos de explotación son los ingresos obtenidos por la venta de los productos o servicios de una empresa. Los ingresos de explotación de un fabricante de automóviles se obtendrían a través de la producción y venta de automóviles. Los ingresos de explotación se generan a partir de las actividades comerciales básicas de una empresa.

Los ingresos no operacionales son los ingresos obtenidos de las actividades comerciales no fundamentales. Estos ingresos quedan fuera de la función principal de la empresa. Algunos ejemplos de ingresos no operacionales son:

- Intereses devengados por el efectivo en el banco

- Los ingresos por alquiler de una propiedad

- Los ingresos de las asociaciones estratégicas como los recibos de pago de regalías

- Los ingresos de un anuncio situado en la propiedad de la empresa

Otros ingresos son los obtenidos de otras actividades. Otros ingresos podrían incluir las ganancias por la venta de activos a largo plazo, como terrenos, vehículos o una filial.

Tipos de gastos

Los gastos primarios se realizan durante el proceso de obtención de ingresos de la actividad principal del negocio. Los gastos incluyen el costo de los bienes vendidos (COGS), los gastos de venta, generales y administrativos (SG&A), la depreciación o amortización y la investigación y desarrollo (I+D). Los gastos típicos incluyen los salarios de los empleados, las comisiones de venta y los servicios públicos como la electricidad y el transporte.

Los gastos relacionados con las actividades secundarias incluyen los intereses pagados por préstamos o deudas. Las pérdidas por la venta de un activo también se registran como gastos.

El objetivo principal del estado de resultados es transmitir detalles de la rentabilidad y los resultados financieros de las actividades comerciales. Sin embargo, puede ser muy eficaz para mostrar si las ventas o los ingresos están aumentando cuando se comparan a lo largo de varios períodos. Los inversores también pueden ver lo bien que la dirección de una empresa está controlando los gastos para determinar si los esfuerzos de una empresa por reducir el costo de las ventas pueden aumentar los beneficios con el tiempo.

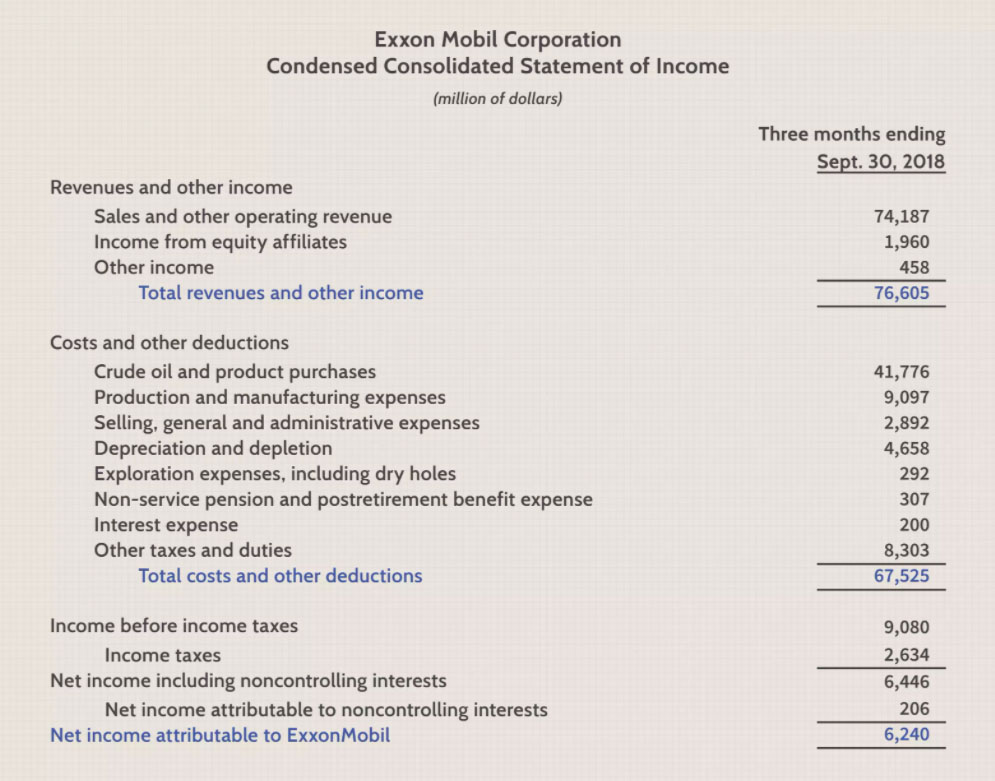

Ejemplo de una cuenta de resultados

A continuación figura una parte del estado de ingresos de la Corporación Exxon Mobil (XOM) al 30 de septiembre de 2018.

- Los ingresos totales fueron de 76.605 dólares para el período.

- Los costos totales fueron de 67.525 dólares.

- Los ingresos o ganancias netas fueron de 6.240 dólares.

El estado de flujo de caja

El estado de flujo de caja (CFS) mide lo bien que una empresa genera efectivo para pagar sus obligaciones de deuda, financiar sus gastos operativos y financiar inversiones. El estado de flujo de caja complementa el balance y la cuenta de resultados.

Datos del estado de flujo de caja

El CFS permite a los inversores entender cómo funcionan las operaciones de una empresa, de dónde viene su dinero y cómo se gasta el dinero. El CFS también proporciona una visión de si una empresa está en una base financiera sólida.

No hay una fórmula, en sí misma, para calcular un estado de flujo de caja. En cambio, contiene tres secciones que informan el flujo de caja para las diversas actividades para las que una empresa utiliza su dinero. Esos tres componentes del CFS se enumeran a continuación.

Actividades Operativas

Las actividades operativas en el CFS incluyen cualquier fuente y uso de efectivo de la gestión del negocio y la venta de sus productos o servicios. El efectivo de las operaciones incluye cualquier cambio realizado en efectivo, cuentas por cobrar, depreciación, inventario y cuentas por pagar. Estas transacciones también incluyen salarios, pagos de impuestos sobre la renta, pagos de intereses, alquileres y recibos en efectivo de la venta de un producto o servicio.

Actividades de inversión

Las actividades de inversión incluyen cualquier fuente y uso de efectivo de las inversiones de una empresa en el futuro a largo plazo de la empresa. Se incluyen en esta categoría la compra o venta de un activo, los préstamos hechos a vendedores o recibidos de clientes o cualquier pago relacionado con una fusión o adquisición.

También se incluyen en esta sección las compras de activos fijos como propiedades, plantas y equipos (PPE). En resumen, los cambios en el equipo, los activos o las inversiones se relacionan con el efectivo proveniente de las inversiones.

Actividades de financiación

El efectivo de las actividades de financiación incluye las fuentes de efectivo de los inversores o los bancos, así como los usos del efectivo pagado a los accionistas. Las actividades de financiación incluyen la emisión de deuda, la emisión de acciones, la recompra de acciones, los préstamos, los dividendos pagados y los reembolsos de deuda.

El estado de flujo de caja concilia el estado de resultados con el balance en tres actividades comerciales principales.

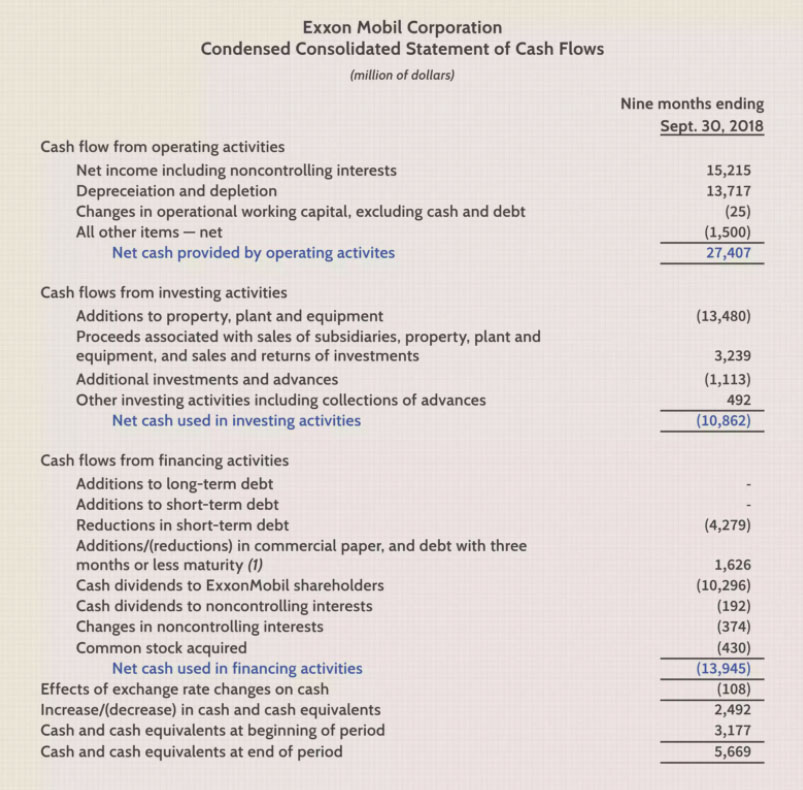

Ejemplo de un estado de flujo de caja

A continuación se presenta una parte del estado de flujo de efectivo de la Corporación Exxon Mobil (XOM) al 30 de septiembre de 2018. Podemos ver las tres áreas del estado de flujo de caja y sus resultados.

- Las actividades operativas generaron un flujo de caja positivo de 27.407 dólares para el período.

- Las actividades de inversión generaron un flujo de caja negativo o salidas de caja de -$10.862 para el período. Las adiciones a propiedades, plantas y equipos constituyeron la mayoría de las salidas de efectivo, lo que significa que la empresa invirtió en nuevos activos fijos.

- Las actividades de financiación generaron un flujo de caja negativo o salidas de caja de -$13.945 para el período. Las reducciones de la deuda a corto plazo y los dividendos pagados constituyeron la mayoría de las salidas de efectivo.

Limitaciones de los estados financieros

Aunque los estados financieros proporcionan una gran cantidad de información sobre una empresa, tienen limitaciones. Los estados están abiertos a la interpretación y, como resultado, los inversores suelen sacar conclusiones muy diferentes sobre los resultados financieros de una empresa.

Por ejemplo, algunos inversionistas pueden querer recomprar acciones mientras que otros inversionistas pueden preferir ver ese dinero invertido en activos a largo plazo. El nivel de endeudamiento de una empresa puede estar bien para un inversor, mientras que otro puede tener dudas sobre el nivel de endeudamiento de la empresa. Cuando se analizan los estados financieros, es importante comparar varios períodos para determinar si hay alguna tendencia, así como comparar los resultados de la empresa con sus pares del mismo sector.

Estados Financieros

Sigue aprendiendo más sobre los Estados Financieros